Hành vi trốn thuế sẽ bị xử phạt nặng nên người dân cần đặc biệt chú ý.

Bộ Tài chính đang chuẩn bị Dự thảo Luật Quản lý thuế (sửa đổi), trong đó quy định cụ thể và chi tiết hơn các hành vi được coi là trốn thuế. Dự kiến, luật mới sẽ được áp dụng từ ngày 1/7/2026, nhằm siết chặt kỷ cương trong quản lý thuế, bảo đảm công bằng, minh bạch và chống thất thu ngân sách nhà nước.

Hàng loạt hành vi bị xác định là trốn thuế

Theo dự thảo, trốn thuế không chỉ là hành vi cố ý che giấu nghĩa vụ thuế, mà còn bao gồm nhiều vi phạm trong kê khai, hạch toán và sử dụng hóa đơn, chứng từ. Cụ thể, các hành vi bị coi là trốn thuế gồm: không nộp hồ sơ đăng ký thuế, không nộp hồ sơ khai thuế hoặc nộp hồ sơ khai thuế chậm quá 90 ngày dẫn đến thiếu số thuế phải nộp hoặc làm tăng số thuế được miễn, giảm, hoàn.

Ngoài ra, việc không ghi chép, ghi nhận các khoản thu liên quan trong sổ kế toán; không lập hóa đơn, không kê khai thuế khi bán hàng hóa, dịch vụ; hoặc ghi giá trị trên hóa đơn thấp hơn giá trị thanh toán thực tế để khai thuế thấp hơn thực tế cũng bị xác định là hành vi trốn thuế.

Dự thảo cũng nêu rõ các hành vi sử dụng hóa đơn, chứng từ không hợp pháp; sử dụng chứng từ, tài liệu không phản ánh đúng bản chất hoặc giá trị giao dịch thực tế nhằm làm giảm số thuế phải nộp, tăng số thuế được miễn, giảm, khấu trừ hoặc hoàn thuế. Bên cạnh đó là các vi phạm trong lĩnh vực xuất nhập khẩu như khai sai hàng hóa, cố ý không kê khai thuế, cấu kết để nhập khẩu hàng hóa nhằm trốn thuế.

Một số hành vi khác cũng được liệt kê, như sử dụng hàng hóa thuộc diện không chịu thuế, miễn thuế không đúng mục đích nhưng không khai báo với cơ quan thuế; hoặc vẫn có hoạt động kinh doanh trong thời gian ngừng, tạm ngừng kinh doanh mà không thông báo với cơ quan quản lý thuế.

Trường hợp không bị xử phạt về trốn thuế

Dự thảo cũng làm rõ các trường hợp người nộp thuế không bị xử phạt về hành vi trốn thuế mà chỉ bị xử phạt vi phạm thủ tục thuế. Đó là những trường hợp nộp hồ sơ khai thuế chậm quá 90 ngày nhưng không phát sinh số thuế phải nộp.

Hoặc có phát sinh số thuế phải nộp nhưng người nộp thuế đã nộp đủ tiền thuế và tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra hoặc lập biên bản vi phạm.

Việc quy định rõ ràng, chi tiết các hành vi trốn thuế trong dự thảo Luật Quản lý thuế (sửa đổi) được đánh giá là bước đi quan trọng nhằm nâng cao ý thức tuân thủ pháp luật thuế của người dân và doanh nghiệp.

Các chuyên gia khuyến cáo, người nộp thuế cần chủ động cập nhật các quy định mới, thực hiện đúng nghĩa vụ kê khai, nộp thuế, sử dụng hóa đơn, chứng từ hợp pháp để tránh rủi ro pháp lý và các chế tài nghiêm khắc trong thời gian tới.

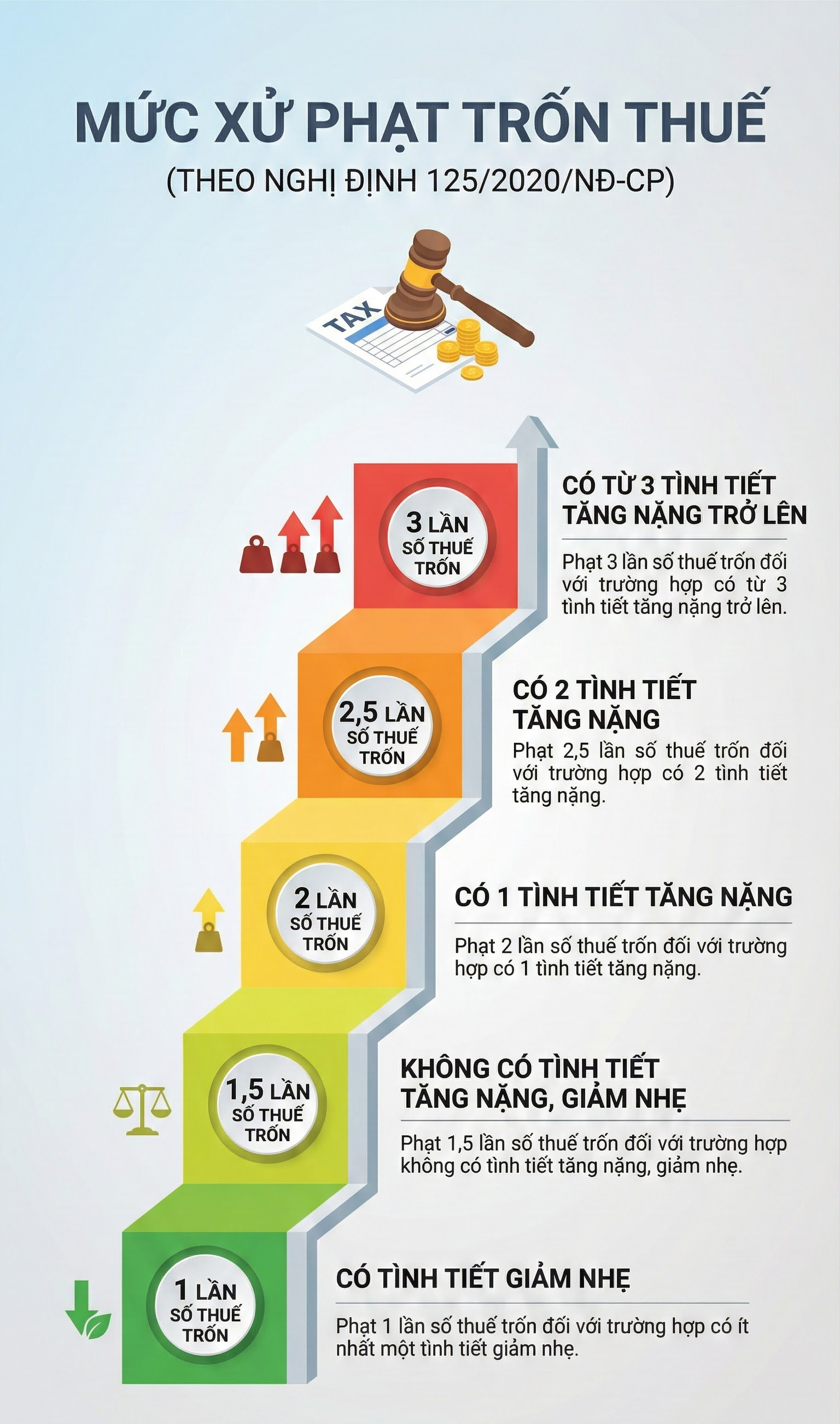

Mức xử phạt hành chính tội trốn thuế hiện hành

Theo Điều 17 Nghị định 125/2020/NĐ-CP, hành vi trốn thuế có thể bị phạt tiền từ 1 đến 3 lần số tiền thuế trốn, tùy theo số lượng tình tiết giảm nhẹ hoặc tăng nặng. Cụ thể, nếu có tình tiết giảm nhẹ, mức phạt là 1 lần số thuế trốn; không có tình tiết tăng nặng, giảm nhẹ thì phạt 1,5 lần; có một tình tiết tăng nặng thì phạt 2 lần; hai tình tiết tăng nặng là 2,5 lần; và từ ba tình tiết tăng nặng trở lên có thể bị phạt tới 3 lần số thuế trốn.

Ngoài tiền phạt, người vi phạm còn bị buộc nộp đủ số tiền thuế trốn và tiền chậm nộp vào ngân sách nhà nước, đồng thời phải điều chỉnh lại số lỗ hoặc số thuế giá trị gia tăng đầu vào được khấu trừ (nếu có). Trường hợp đã hết thời hiệu xử phạt, người nộp thuế không bị phạt tiền nhưng vẫn phải nộp đủ số tiền thuế trốn và tiền chậm nộp theo quy định.

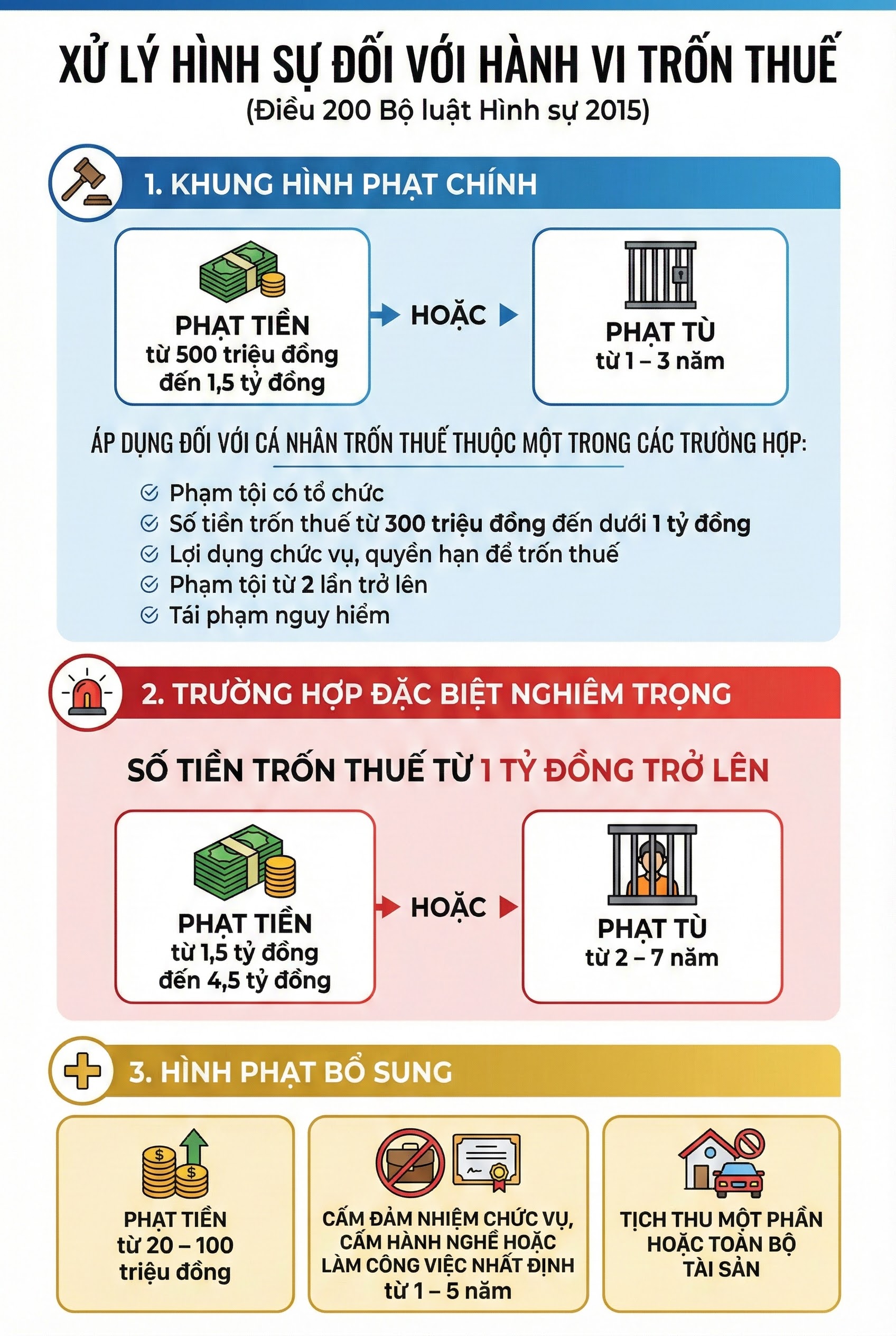

Trường hợp nào bị xử lý hình sự tội trốn thuế?

Căn cứ quy định tại Điều 200 của Bộ luật Hình sự số 100/2015/QH13 đã được sửa đổi, bổ sung tại Điều 1 Bộ luật Hình sự số 12/2017/QH14 quy định bị xử lý hình sự tội trốn thuế, mức phạt tiền từ 500 triệu đồng đến 1,5 tỷ đồng hoặc phạt tù từ 1 – 3 năm áp dụng với một trong các trường hợp cá nhân trốn thuế sau: Phạm tội có tổ chức; Số tiền trốn thuế từ 300 triệu đồng đến dưới 1 tỷ đồng; Lợi dụng chức vụ, quyền hạn; Phạm tội 2 lần trở lên; Tái phạm nguy hiểm.

Đặc biệt, phạm tội trốn thuế với số tiền từ 1 tỷ đồng trở lên sẽ bị phạt tiền từ 1,5-4,5 tỷ đồng hoặc phạt tù từ 2-7 năm.

Người phạm tội còn có thể bị phạt tiền từ 20-100 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 1-5 năm hoặc tịch thu một phần hoặc toàn bộ tài sản.

News

Sau khi mua ô tô, chồng tôi khiến cả nhà vợ không thèm nhìn mặt

Từ ngày chồng mua ô tô, mối quan hệ giữa gia đình tôi với bố mẹ và anh chị trở nên rất tệ. Chuyện bắt nguồn từ việc chồng tôi giữ xe hệt như “thần giữ của”, không chịu cho…

Thông báo khẩn tới tất cả các phương tiện tham gia giao thông ở Hà Nội ngay từ bây giờ

Cấm toàn bộ phương tiện lưu thông trên các tuyến Hàng Trống, Hàng Hòm, Hàng Gai và Lý Thái Tổ. Công an TP Hà Nội vừa ra thông báo phân luồng giao thông phục vụ Chương trình nghệ thuật Chào…

Cậu em họ mượn xe đi chơi Tết Dương lịch, tôi nói ‘không’ khiến cả nhà vợ thay đổi hẳn thái độ

Mượn ô tô vốn là chuyện không hiếm trong các mối quan hệ thân quen, nhất là mỗi dịp lễ, Tết. Thế nhưng, đằng sau những lần “cho mượn cho vui”, không ít chủ xe rơi vào cảnh khó xử,…

Chồng đổ cả bát mắm tôm lên đầu vợ chỉ vì vợ muốn về nhà đẻ

Những ngày cuối năm, không khí Tết Dương lịch 2026 ùa về phố phường với tiếng nhạc rộn ràng và mùi bánh chưng thoang thoảng. Nhà Lan – một căn chung cư nhỏ tầng 12 ở Hà Nội – lại…

Nghỉ Tết Dương lịch 4 ngày, vợ chồng tôi cãi nhau nảy lửa chuyện về quê nội hay quê ngoại

Nghỉ Tết Dương lịch tôi đã định về ngoại, bởi cả năm qua tôi mới chỉ về quê 1 lần, thế nhưng chồng tôi lại gạt phắt đi vì lý lẽ anh là con trai một, lễ tết phải về…

Thanh tra Nguyệt ‘Lằn ranh’ ở tuổi U40 có sắc vóc xinh đẹp, sự nghiệp thăng hoa

Trung tá Huyền Sâm công tác tại Nhà hát Kịch Quân đội mới đây đã xuất sắc hóa thân thành công vai diễn thanh tra Nguyệt trong “Lằn ranh”. Ở đời thực, cô vừa có nhan sắc xinh đẹp và…

End of content

No more pages to load